学習塾の創業融資を勝ち取る!日本政策金融公庫「創業計画書」の書き方完全ガイド

創業支援のプロフェッショナルといえば、やはり日本政策金融公庫です。

最初は何となく堅苦しいイメージが先行するかもしれませんが、一度門をたたいてみると、中にいる人たちはとてもフレンドリーで丁寧に親身になって相談に乗ってくれる、そのようにがらりと印象が変わることでしょう。

学習塾の開業を目指す方が日本政策金融公庫から、いい形で融資を得るための「究極のガイド記事」を執筆します。

日本政策金融公庫の公式資料を基に、審査官がどこを見て、何に注意すべきかを3解説します。

学習塾開業のための日本政策金融公庫融資・完全攻略ガイド:実例から学ぶ審査突破の極意

学習塾を開業しようとする際、最大の壁となるのが資金調達です。

特に個人事業主として一歩を踏み出す方にとって、政府系金融機関である日本政策金融公庫(以下、公庫)は最も頼れる存在です。しかし、公庫は「教育への情熱」だけでお金を貸してくれるわけではありません。その部分でいくら熱弁を伝えても、整合性のある計画がなければ審査は通りません。

本記事では、実際の創業計画書をモデルに、公庫から満額融資を引き出すための具体的な戦略と、絶対に落としてはいけない注意点を詳しく解説します。

1. 公庫が重視する「創業計画書」の全体像

公庫の融資審査は、提出する創業計画書がすべてと言っても過言ではありません。

この計画には、公庫が好む「成功の要素」が凝縮されています。まずは、計画書の各項目がどのように評価されるのかを見ていきましょう。

さて最初に、日本政策金融公庫のサイトにもある学習塾を創業する際の創業計画書のサンプルをご覧ください。

1-1. 創業の動機:なぜ「今」、その「場所」で塾なのか

計画書の冒頭にある「創業の動機」は、これは作文ではありません。

ここには「経営者としての覚悟」と「事業の客観的な妥当性」が求められますので、文章としてやはりそれなりの迫力がほしいです。

公庫は、その土地に縁があるか、そしてその事業が地域に必要とされているかを重視します。

1-2. 経営者の略歴:数字に表れない「信用」

公庫が最も重視するのは、実は「自己資金」よりも「経験」です。

「その人がその事業を運営して失敗しない根拠」を探しています。成功する根拠よりも失敗しない根拠です。例えば経験という見地で言えば、教育業界での経験…例えば学生時代に塾講師のアルバイトをやっていたとか、教材会社で勤務していた経験があるなど、教育に携わる職種経験はとても有用です。

または、大学で教育学部に在籍していたとか、教育の関しての深い想いがあるといいです。

ではそれらが全くない場合はどうか・・・

確かに過去の自分にそういった交わる点がなければ、披露することが出来ません。その場合には、自分の生い立ちにちなんだこととか、今の教育体制(制度)をこうしていきたいという強い想いでも良いです。

2. 【重要】資金計画:設備資金と運転資金の境界線

多くの開業者がつまずくのが、計画書中段の「必要な資金と調達方法」です。ここでの分類を間違えると、返済計画に狂いが生じ、審査に悪影響を及ぼします。

2-1. 設備資金として認められるもの

設備資金とは、形に残る資産のことです。モデルケースでは以下の項目が該当します。

・店舗の造作備品(机、椅子、ホワイトボード)

・事業譲渡代金のうち、物理的な資産分

注意すべきは、公庫は設備投資資金の場合、「見積書」がない計画書には融資決定はしないという点です。また、設備投資項目に記載したならば、必ずその資金として使わなくてはいけません。その際には領収書が発行されますので、その提示を求められる可能性は高いです。

事業譲渡の場合は、譲渡契約書や対象資産のリストを揃えておくことが必須です。

設備資金は、運転資金よりも借入期間を長く設定することが出来るため、融資を受ける側からすると月々の返済額を減額できるメリットがあるため、最初慣れないうちは、

「これはきっと設備だろう」という感覚で書いてしまう場合があります。かく言う私(CROSS M&AのK部長)もそうでした。

設備資金の内容には、「設備資金として認められるもの」と、公庫の解釈によっては「運転資金(または無形資産)とみなされる可能性が高いもの」が混在しています。

審査において、設備資金として認められるかどうかの判断基準を整理しておきます。

1. 設備資金として認められる可能性が高いもの

- 譲渡代金(現オーナー様への支払い)のうち「造作・備品」分

- 教室内のデスク、椅子、ホワイトボード、PC、空調設備などの有形資産の買い取り費用は、明確に設備資金です。

- 仲介手数料(Batonz、CROSS M&A)

- 事業譲渡(買収)という「スキーム」を成立させるために不可欠な付帯費用として、設備資金に含めて申請することが一般的です。ただし、全額ではなく「資産の取得に要する費用」として説明が求められます。

2. 注意が必要な項目(運転資金や繰延資産とみなされる可能性)

- FC加盟料

- 公庫の基準では、フランチャイズの加盟金は「権利金」としての性格が強いため、物理的なモノ(設備)ではなく、「運転資金(繰延資産)」として扱うよう求められるケースが多々あります。

- システム開発費(副業分に関連する場合)

- もしこれが「塾経営のために必要なシステム導入」であれば設備投資ですが、自分自身のPCやソフトを買う費用である場合、塾の創業計画としての「設備」とは別枠で判断されることがあります。

3. 「設備資金」として認められるための対策

公庫は「領収書や見積書で金額が確定している有形のもの」を設備として好みます。審査をスムーズにするために以下の対応をお勧めします。

- 内訳の明文化: 例えば学習塾を買収してスタートするのであれば、譲渡代金の内訳を、「営業権(のれん)」と「有形固定資産(什器備品)」に分け、できるだけ後者の比重を明確に説明できるようにしておくと、設備資金としての正当性が増します。

- 見積書の準備: BatonzやCROSS M&Aの手数料、FC本部の加盟金について、すでに発行されている見積書や契約書を必ず添付してください。金額の根拠が第三者の書面で証明されていることが、設備資金認定の絶対条件です。

- 総額の調整: もし窓口で「加盟料は運転資金に回してください」と言われた場合でも、全体の融資希望額が変わらなければ、返済期間や据置期間の交渉に影響するだけですので、大きな問題にはなりません。

公庫の担当者によっては、事業譲渡対価を一括して「設備資金」として受け付けてくれる場合もあります。

申請する段階で、面談などの機会や個別相談の機会に、「買収にあたって必要な初期投資である」と主張してみても良いでしょう。

2-2. 運転資金の考え方

運転資金とは、企業であっても個人事業主であっても、事業を継続するために必要な支払いに充てる現金のことを指します。

そこには仕入れ代金や地代家賃、人件費などが含まれ、売上高としてのお金が入金されるまでの時間とと各種仕入れの支払いの時間の差を埋める役割を果たします。

この運転資金が不足すると黒字であっても黒字倒産のリスクがあります。

よって一般的に月商の3か月から6か月分を目安に留保しておくことが推奨されているのです。

学習塾の場合、特に初期段階は、生徒が集まり毎月の学費収入が安定するまでに数ヶ月のタイムラグが生じます。

・給与(講師や自分自身の生活費)

・家賃 ・広告宣伝費(チラシ、WEB広告)

これらを「半年分」程度見積もることが出来れば、非常に現実的な計画と言えます。

その際、自己資金はいくら準備して、融資でいくらを調達し、いくらを運転資金に充てていくのか。

この計算をする際には、一か月のコスト見積をしっかりと出して、その半年が賄えるぐらいの計画が望まれます。ここで「手厚い運転資金」の設定が出来ると、担当者への経営の安定性をアピールするポイントになります。

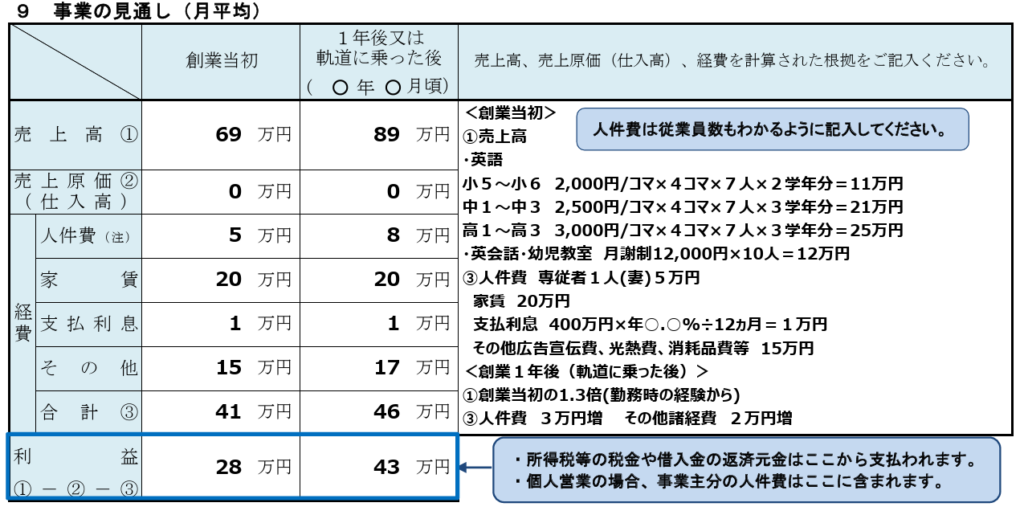

3. 収支計画のリアリティ:画像データから読み解く勝機

ここで、事業の見通しに注目してください。ここには、審査官を納得させるための「数字の裏付け」を盛り込んでいく必要があります。

3-1. 売上高の根拠は「単価×人数」

画像にある通り、売上高を「小5〜小6:2,000円/コマ×4コマ×7人…」のように、

学年ごとの単価と人数で詳細に分解していることによって、より詳細な説明が出来ます。

公庫の担当者は「なぜこの売上になるのか?」を必ず質問をしてくることでしょう。

その際、「近隣の競合塾の単価は〇〇円で、うちは個別指導だから〇〇円に設定し、1年後には既存生徒にプラスして〇名集客する」と即答できる準備が必要です。

3-2. 人件費と利益のバランス

このサンプルでは「人件費 専従者1人(妻)5万円」という記載になっています。

個人事業主の場合、家族への給与を適切に設定しつつ、最終的な「利益」を返済原資として確保する必要があります。 画像では、創業当初で月28万円、1年後には43万円の利益を見込んでいます。

ここから借入金の返済(月約7万円)を行うため、生活費を差し引いても十分にやっていけることが視覚的に証明されています。

でも実際には、専従者1人をご家族が担う事例はレアケースになります。

第三者を雇い入れることも想定するか、または初期段階は、オーナー兼教室長・・というようにオーナーでありながら、塾経営の中心にいる人物になることが肝要です。

4. 学習塾開業で絶対に注意すべき3つのポイント

公庫の融資を勝ち取り、成功させるために、以下の3点には特に注意してください。

注意点①:自己資金の「見せ金」は一発アウト

自己資金を設定する場合、それが「通帳でコツコツ貯まったもの」であることを証明しなければなりません。親から一時的に借りたお金を自分の口座に入れただけの「見せ金」は、公庫の調査で必ずバレます。数年分の通帳の履歴が見られると考え、透明性の高い資金準備を心がけてください。

注意点②:副業収入の扱い

何らかの副業収入がある場合、これは「返済能力の補完」として非常に強力な武器になります。

ただし、公庫は「本業(塾)が疎かにならないか?」を懸念します。

副業がある場合は、それが塾の経営にどうプラスに働くか(例:塾のシステムを自作して効率化するなど)、あるいは時間的にどう両立するかを論理的に説明できるようにしてください。

注意点③:フランチャイズ特有の審査

FCでの開業や買収の場合、本部のサポート体制や既存の塾の実績が審査対象になります。

・FC本部の実績資料

・買収対象の塾の過去3期分の決算書 これらを提出できるかどうかが、融資の成否を分けます。

資料が不十分な場合、公庫はリスクを高く見積もり、減額回答になる可能性が高まります。

5. 公庫の最新資料から見る融資制度の活用

日本政策金融公庫の最新資料(2025年4月版)によると、現在は「新規開業・スタートアップ支援資金」が中心的な制度となっています。

5-1. 若者・女性・シニアへの優遇

若い方が開業する場合、35歳未満の「若者」として金利の優遇を受けられる可能性が高いです。通常よりも低い金利(0.5%〜1.0%程度の優遇)で借りられるチャンスを逃さないでください。

使える制度があるかどうかを必ず担当者に確認しておきましょう。

5-2. 据置期間の積極的な活用

資料にもある通り、現在は据置期間(元本返済を待ってもらう期間)を柔軟に設定できます。

塾経営は春の募集時期に左右されるため、例えば「4月の開校から半年間は利息のみの支払いにする」といった設定を申し出ることで、初期のキャッシュフローを劇的に楽にできます。

さて、それではここで、実際の融資 例えば500万円の融資がおりた場合の返済シミュレーションをやってみましょう。

5-3. 偏差値の具体的事例(500万円の融資の場合)

公庫で500万円を借りた場合のシミュレーション表を作成しました。

こちらは、2026年現在の「新規開業・スタートアップ支援資金」の若者優遇利率(想定2.5%)の適用を想定してみました。(35歳までなら使える)

日本政策金融公庫 500万円融資の返済パターン比較

借入額を500万円にした場合は、月々の返済負担は以下の表のようになります。

月々の返済が少なければ経営の安全性が高まる可能性があります。

返済パターンの列(措置1年)と記載したのは、

最初の1年間は利息「のみ」を払っていきますという取り決めをした返済事例です。

(措置なし)は最初から元本と利息を合わせて返済していく事例となります。

| 返済パターン | 月々の返済額 | 最初の1年間の月額 | 完済までの総利息 |

| ① 5年返済(据置なし) | 約 88,700円 | 約 88,700円 | 約 32万円 |

| ② 7年返済(据置なし) | 約 64,900円 | 約 64,900円 | 約 45万円 |

| ③ 7年返済(据置1年) | 約 75,000円 | 約 10,400円 | 約 51万円 |

| ④ 10年返済(据置なし) | 約 47,100円 | 約 47,100円 | 約 66万円 |

| ⑤ 10年返済(据置1年) | 約 51,700円 | 約 10,400円 | 約 71万円 |

500万円融資における資金繰りのポイント

1. 「月々4万円台」という圧倒的な安心感

パターン④(10年返済)を選択した場合、月々の支払いは47,100円まで下がります。

塾の利益が月30万円程度であっても、返済比率は約15%と非常に健全です。副業収入があるならば、全く問題ないです。もはや返済による生活への影響はほとんどないと言えるレベルです。

2. 据置期間中の支払いはわずか1万円

パターン③や⑤のように「据置1年」を設定すると、最初の12ヶ月間の支払いは月々約10,400円で利息のの返済となるため、非常に楽です。

この「月1万円」という金額は、スマホ代や通信費と変わらない固定費です。生徒が一人もいない状態からスタートしたとしても、手元の現金を減らさずに運営を安定させる期間を確保できます。

3. 500万円への減額が有利に働くケース

もし自己資金が300万円ある状態で、あえて融資額を500万円に設定して申請した場合、「自己資金比率が約38%」と非常に高くなります。

公庫側は「この人は無理な借入をせず、慎重に事業を組み立てている」と判断するため、審査の通過率は最大級に高まり、希望通りの条件(金利や期間)を引き出しやすくなります。

6. 審査官との面談で勝つためのマインドセット

書類が完璧でも、最後の面談で落とされるケースがあります。審査官が見ているのは、あなたの「経営者としての資質」です。

・数字を暗記しているか:自分の計画書の数字を、資料を見ずに語れるか。

・最悪の事態を想定しているか:「生徒が集まらなかったらどうするか?」という質問に対し、副業収入でのカバーや、広告戦略の切り替えなどのプランBを提示できるか。

・謙虚さと自信のバランス:公庫の担当者はアドバイザーでもあります。「教えてもらう」姿勢を持ちつつ、自分の事業の成功については「確信」を持っている姿勢を見せてください。

7. まとめ:成功のために

学習塾の開業は、子供たちの未来を創る素晴らしい事業です。しかし、その継続には強固な財務基盤が欠かせません。

今回ご紹介した創業計画書は、サンプルをもとに真似をするのではなく、自分でしっかりと計算をしていかなくてはなりません。

自分が自信をもって説明できるような数字の根拠がなければ、融資担当者を納得させることができないのです。

サンプルはあくまでサンプルとして、自分の想いをまずはExcelを使って計算しながら書いてみましょう。

- 自己資金をコツコツ貯め、そのプロセスを可視化する。

- 教育業界での経験や、自分にしかない強みを言語化する。

- 収支計画を1円単位、1人単位で詳細にシミュレーションする。

- 公庫の優遇制度を徹底的に調べ、味方につける。

このステップを一つずつ踏んでいけば、公庫からの融資は決して高いハードルではありません。あなたの情熱が、確かな計画書となって公庫に届き、素晴らしい塾が開業することを心から願っています。

立地選定について

最適な物件選びの秘訣とは?

内外装計画と工事について

統一感のある什器・備品

教室長一日密着レポート徹底解説

失敗しない採用のための求人

見落としがちな掲示物の重要性!

開校時に用意しておく事務用品

商圏分析とネットリサーチ徹底攻略

塾講師採用 効果的な募集から採用

学習塾は単月赤字でも経営できる!

話し上手より「聞き上手」

テキスト選定と教材会社の選び方

塾の「儲けの仕組み」を徹底解剖!

学習塾選びの鍵!自習室の有無

立地で選ぶ塾の重要性

掲示物、パンフレット、のぼり旗

学習塾・習いごとの看板は集客の要

独自?フランチャイズ?学習塾開校

突飛な企画より、普通の企画が一番

運営で注意すべき点(テキスト編)

運営で注意すべき点(広告宣伝編)

運営で注意すべき点(掲示物編)

運営で注意すべき点(講師編)

運営で注意すべき点(テスト前)

ダイレクトで問い合わせが来る仕組み

個別指導塾を始めるならフランチャイズ

学習塾こそ、すぐにブランディングを確立

粒の揃った講師陣が業績を押し上げる

運営で注意すべき点(保護者面談編)

運営で注意すべき点(雰囲気・ムード編)

教える能力がないから学習塾運営はできない?

実は背中を押してほしい

学習塾・習いごと専門M&AサービスCROSS M&A(通称:クロスマ)は、業界ナンバー1の成約数を誇るBATONZの専門アドバイザーです。BATONZの私の詳細プロフィールはこちらからご確認ください。

また、弊社は、中小企業庁のM&A支援機関です。

学習塾・習いごとのM&Aについて、さらに詳しい情報や具体的な案件にご興味はありますか?どのような点でお力になれるか、お気軽にご相談ください。

↑ 中小企業庁ウェブサイト」へのリンク

関連記事

2026年07月23日

【学習塾の不動産契約】知らなきゃ損する7つの注意点と不利な条項を回避する交渉ポイント

#フリーレント交渉

#不動産交渉術

#不動産賃貸契約

#原状回復費用

#契約チェックリスト

#学習塾新規開校

#定期借家契約

#消防法適合

#物件契約注意点

#用途変更

2026年07月13日

塾講師採用の完全ガイド|社会人正社員と学生バイトの給与・コスト相場・おすすめ求人媒体を徹底比較

#アルバイト

#コスト

#コマ給

#塾講師

#媒体

#採用

#時給

#正社員

#求人

#費用対効果

2026年07月01日

学習塾の複合機は中古購入VS新品リース?6年間のトータルコストとリスクを徹底比較

#カウンター料金

#コスト

#コピー機

#リース

#中古

#保守

#学習塾

#比較

#複合機

#購入