時にはマーケット分析で先の経済情勢を読んでみる

過去を振り返り、市場が尋常ではなかったときが何回かありました。阿鼻叫喚と言えるぐらいの悲惨な状態ではありました。

例えば株式市場における動きなどもリーマンショックのときには、「パニック」という言葉がぴったり合う展開だったのです。

あのような状況は今後もないとは言えませんし、実際にはないほうがいいのですが、世の中には、そこをチャンスと捉える人も大勢いるということも市場の道理であります。

今回は趣向を変えて、御伝えします。

まずはドル円から。

ドル円相場の動向を長い目で見る

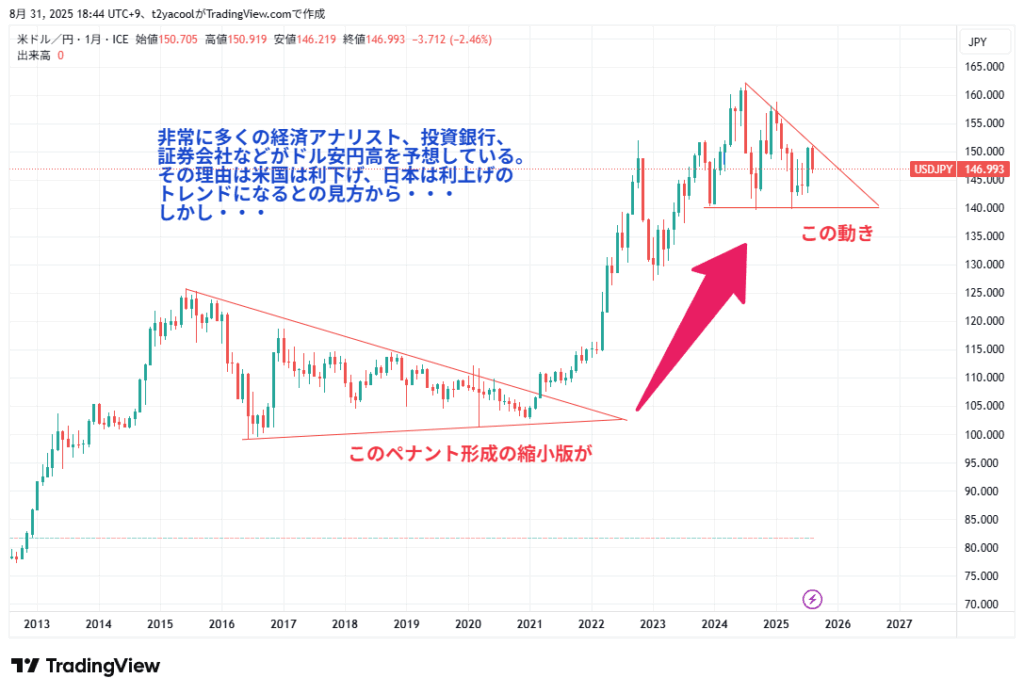

↑ こちらはドル円の1970年代から今に至る月足チャート(ろうそく足1本で一か月の動きを表している)です。

例えば景気循環サイクルを超長期で見ることもあるにはありますが、今は日進月歩どころか、世界を視点にみると秒針分歩と言ってもいいぐらい、目まぐるしく情勢が変わります。従って、これだけの期間を長くした分析は、正直あまり役に立ちません。

しかし、

とても長い目で見たら、ドル円相場もなべ底形成して、本当に超緩やかながらドル高トレンドになっているのがわかります。

もう少し期間を短くして、見てみましょう。

↑ こちらは、上記の月足期間を短くして表示させたものです。

グラフの左の方は1ドルが80円を割っていた超円高時代だということがわかります。円高差益還元セールなどという言葉が乱舞していました。そこから120円を超える流れになりました。

以降、中期のペナント形成で上、下と、110円を挟む展開で動いていました。

2021年の春から上値レジスタンスラインを抜けると、今度は一気にトレンドがドル高円安に向かい150円を突破し、一度押し目をつけたあとは、去年(2024年)には160円を突破したのです。

突破した後は、一度140円近辺まで下がり、その後再上昇して160円近くまでまた上昇し・・・そのような荒っぽい展開になったのです。

月足ベースで動きを書きましたが、日足をベースに書けば、それはそれは激しい動きをしていました。

ドル円相場は今、落ち着きどころを模索しているかのようです。

さて、2025年になり今度は、

日銀の利上げ、米国の利下げ圧力(どちらかというと大統領の圧力めいたもの)があり、非常に多くの経済アナリスト、エコノミスト、投資銀行、証券会社などがドル安円高進行を予想しています。

今まで結構良い感じで当ててきた、とある雑誌系予想も142円!と言ってましたが、反して150円近くまでまたドル高になったため、コメントの迫力が一気に低下するなど、専門家でも読みにくい動向と言えるでしょう。

マーケットの世界ですから、当たるも八卦、当たらぬも八卦かもしれませんが、それほどまでにドル安円高に「なりそうな」材料がそろっていたのだということです。

しかし、マーケットの動向は、Buy the rumor, sell the fact (噂で買って、事実で売れ!)なんていうのもあります。

つまり、すでに

・アメリカはトランプ大統領の自国経済の貿易赤字脱却のために、明らかにドル安誘導したいため、パウエル議長を解任を示唆する発言をしたり(※実際には出来ません)ことあるごとに利下げ要求をしている

・日本は経済と物価情勢の改善が続き賃上げに向けた動きも広がっているとして、利上げを徐々に決定しつつある

・この2つが同時進行すれば、米国と日本の金利格差が縮小するので、今までのようにドル高にはならないだろう、という推論。

しかし、これらはまだ起こっていない事態、要するに確定していないことです。では実際にこれが確定したとしてもドル安円高は一時的なもので、かえってヘッジファンドなどがドル高を読みした仕込みを行う可能性があると思います。

「多くの専門家が円高ドル安を予想しているにもかかわらず、実際はドルが買われている」という現状認識は正しいかもしれません。確かに、多くの市場参加者は過去の経験則や経済理論に基づき、特定の条件下では円高が進むと予想しがちです。しかし、現実の外国為替市場は、単純な経済指標や理論だけでは説明できない複雑な要因が絡み合って動いています。

私は単純に大きなトレンドはドル高で、チャートには全てを織り込んでいるというテクニカル派ですので、ドル安はあっても一時的かと思って信じております。

そして、個人の方もFX取引は自由にできますが、

ドル安円高を見込み「ドルを売る」ということは、金利差の支払いが毎日あるため、レバレッジの効いた取引で、ドル売りをずっと長くやるのは、マーケットがもみ合い状態になるほどに、マイナスが嵩んでしまうのです。

ですから、ドル売りをやるなら基本的には短期で仕上げたいのが個人投資家の本音と実情、実態に照らし合わせた「事情」とも言えます。

なぜドルは買われている(買われていた)のか

1. 米国経済の強さ

パンデミック後の米国経済は、予想を上回る回復力を見せていました。

特に、雇用市場の堅調さは顕著であり、失業率は歴史的な低水準を維持しています。また、個人消費も力強く、インフレ圧力も根強く残っています。

このような状況下で、米連邦準備制度理事会(FRB)はインフレ抑制を最優先課題とし、高水準の政策金利を維持する姿勢を明確にしています。FRBのタカ派的な姿勢は、金利差からドル資産への投資を魅力的なものにし、ドルを押し上げる大きな要因となっていたという基本のファンダメンタルズが働いていました。

2. 日米間の金融政策の乖離

一方、日本銀行はインフレ率が目標とする2%を安定的に達成できていないことから、緩和的な金融政策を維持していました。

米国が高金利を維持する一方で、日本は低金利政策を続けるという日米間の金利差拡大が、ドル円相場をドル高方向へと導いています。今年は多くのエコノミストが円高を予想する一つの根拠として、日本のインフレ率上昇や賃金上昇が日銀の政策転換を促し、金利差が縮小するというシナリオを想定していました。しかし、日銀は、先の「一日で日経平均株価が4000円以上暴落した事態」が念頭にあるため、急激は決断と対応は経済を混乱に陥れると判断し、実際今後利上げするときには、まるで事前にソフトランディングするような仕向け、サービスアナウンスが必ず入るようになります。

3. 安全資産としてのドルの再評価

地政学的リスクが高まる中、投資家は不確実な世界経済の中で比較的安全な資産を求めています。伝統的に円は「有事の円」として安全資産とされてきましたが、最近ではドルの流動性の高さや米国経済の安定性が再評価されています。また、米国債は世界で最も流動性が高く、安全な資産の一つとみなされており、世界的なリスクオフの局面では、米国債への資金流入がドル高を促す傾向にあります。ただ、これも複雑な要素が絡んでいるため、以前ほど「有事のドル買い」とは言えなくなっているように思います。ドルという通貨の再評価というよりも、ドルという通貨は実需でも世界で一番必要な通貨だという根底があると思います。世界貿易で使うお金は圧倒的にドルだからです。

4. ヘッジファンドや投機筋の動向

短期的な為替相場の動きは、ヘッジファンドや投機筋の売買によって大きく左右されます。個人的には、この要素が非常に大きいと思っています。彼らは金利差やトレンド、市場のセンチメントに基づいて、大規模な投機的なポジションを構築します。多くの専門家が円高を予想しているにもかかわらず、実際にはドル高トレンドが続いていることで、トレンドフォロー型の売買がドル買いをさらに加速させている(いた)可能性があります。

ヘッジファンド、投機筋は為替だけではなく、各種先物市場やオプション取引なども駆使して、非常にシステマティックに売買を続けています。市場としては為替だけではなく、株式や暗号資産(仮想通貨)においても、その規模の大きな売買は注目されているのです。

専門家の予想が外れる理由

1. 過去の常識が通用しない時代

「円高ドル安」を予想する専門家の多くは、過去の経験則や経済理論に基づいて分析を行います。しかし、グローバル経済は過去にないスピードで変化しており、単純な相関関係や理論だけでは説明できない事象が増えています。例えば、パンデミック後のサプライチェーンの混乱や、ウクライナ侵攻によるエネルギー価格の高騰など、予測困難な地政学的・経済的ショックが市場に大きな影響を与えています。

2. 心理的バイアス

専門家も人間であり、市場には「集団心理」が働きます。一度特定の方向にコンセンサスが形成されると、それに反する意見を持つことが難しくなり、結果的に多くの予想が同じ方向を向くことがあります。また、人間は過去の成功体験に基づいた予測を好む傾向があり、「円高ドル安」が過去に多く見られた状況では、同様の予想が繰り返されやすいのです。

3. 情報とデータのタイムラグ

経済データは遅行指標であり、市場の動きをリアルタイムに反映しているわけではありません。専門家が分析に用いるデータは、既に過去の情報であるため、現在の市場センチメントや将来の動向を正確に捉えるのが難しい場合があります。市場は常に将来の情報を織り込みながら動いているため、専門家の予測は常に一歩遅れてしまう可能性があります。

この視点もとても重要です。

例えば上にしめしたチャートも全部過去のことです。そこに例えばトレンドフォロー系や、オシレーター系の分析指標を載せたとしても、全部過去です。

突然の事態に市場が瞬時についていくのはなかなか難しいですし、プロから一般の人々が多く参加していて、しかもしれは世界中ですから、動きの連鎖が地球の自転に伴って起こってくるので、どうしてもラグが生じるのです。

結論と今後の展望

結論

多くの専門家が「ドル安円高」を予想する一方で、実際にはドル高が進行している背景には、米国経済の強靭さ、日米の金利差、安全資産としてのドルの再評価など、複合的な要因が絡み合っています。先のブラックマンデー級の株価暴落(2024年8月の暴落)という認識も、実際事実とは異なり、金融市場の歴史的な背景を正確に理解する必要があります。ブラックマンデーや、リーマンショックは、その後長期にわたり影響を与えました。しかしあの日の暴落は、その直後に一点ほぼほぼ全値戻しになるなど、完全に一過性のものでした。

従って、2024年8月の暴落をブラックマンデーを超える暴落という言葉だけで形容すると、以降の時代の人が大きく勘違いしてしまうので、正しい背景もごっそり掲載すべきだと思います。

金融市場は、単一の理論や要因だけで説明できるほど単純なものではなく、常に変化し、複雑な要素が絡み合っているのです。

そうすると、イメージ的にはチャートを見るときにも薄めを開けて、ろうそく足の角張った部分がぼやけるぐらいの視点で見ると、米国金利動向、日本の金利動向があったとしても、

・大きな視点ではドル高なのかなと思います。

・大きな視点で日本の金利は、まるで重い機関車が動き始めたかの如く、上がるのだと思います。

・米国の金利は大統領の圧力がニュースになりますが、パウエルさん次第です。(少々タカ派)

・株式市場は、円高になったとしてもさほど下がらないし、下がっても買い意欲が高いはずです。

これらはあくまでも予想です。

が、しかし、マーケットを動かす要素は「買いが多いか」「売りが多いか」だけです。

一つ言えるのは今日本は、または世界は実は投資ブームです。たんす預金などという言葉がありますが、眠っている金融資産を税制優遇措置をうまく利用して投資する、そして東証は、2022年に企業に対して「資本コストや株価を意識した経営」を促していきました。そのことで、市場全体の国際競争力を強化市場改革として配当をアップさせる企業が続出するなど、投資家が長く株式を維持してくれるような仕組みを講じたのです。

さらに言えば、「億り人」という言葉や「テンガバナー」という言葉が登場しましたが、いま、yahooなどのニュースでも一般の人のSNSやyoutubeなどの紹介がトップページにあり、市場予測をしている人たち、市場参加している人たちがものすごく多いことがわかります。

あのとき・・・2024年8月の株式市場の4000円以上の下げのとき、買った投資家も多いのです。そして急激に反発した・・・その流れはつい昨日のように覚えている投資家がわんさかいます。

ドル円でもそうです。急激にドル安円高になってもしばらく放置するとスワップ金利がついた状態で、いつの間にかドル買いのマイナスが薄れている投資家もうなるほどいます。

もっと言えば、今の日本は、今のお金の価値基準、今の世界の技術の価値基準が昭和の初期、中期、後期、平成、令和初期と同じかと言えば、全く今のほうが各段に進歩しています。

キーワードはAIであることは間違いないと思いますが、日経平均株価が4万円とか5万円などというのは、実は通過点である可能性の方が高いように感じます。

今後の展望

今後も為替相場は、日米の金融政策の動向、それぞれの国の経済指標、そして地政学的リスクによって大きく左右されるでしょう。特に、FRBがいつ利下げに踏み切るか、そして日銀がいつ金融政策の正常化に動くかが最大の注目点です。多くの専門家は依然として、将来的な利下げによるドル安を予想していますが、その時期やペースは不透明です。また、日本のインフレや賃金動向が日銀の政策を動かすかどうかも重要な要素となります。

しかし、最も重要なのは、市場の参加者たちが常に専門家のコンセンサスに逆らう可能性があるということです。

市場は予測不能であり、常にサプライズに備える必要があります。今回のドル高の動きは、伝統的な経済理論や専門家の予測に固執することなく、常に現在の市場のダイナミクスを理解しようとする姿勢の重要性を示唆しています。金融市場の未来を正確に予測することは誰にもできませんが、常に柔軟な視点を持つことで、より良い意思決定ができるようになるでしょう。

よく言われるのが、ドル円相場と日本の株価指数である日経平均株価の動きです。一般的に、円安は日本の輸出企業に有利なため株価を押し上げ、円高は逆の効果をもたらすとされています。必ずしも単純な相関関係だけではありません。

例えば、円高が進行しても、米国や世界の景気が堅調であれば日本の輸出企業も好調を維持し、株価が大きく下落しないケースもあります。逆に、円安が進行しても、世界的な景気後退の懸念が強まれば、株価は伸び悩むこともあります。これらの複雑な関係性を理解することが、現在の市場を読み解く上で不可欠です。

このように「例外」的動きはどのマーケットにもあるからこそ、予想が全部当たるということはないのです。

この複雑な世界経済において、為替市場も株式市場もその他の市場も単純な数式や理論だけでは説明できないパズルのよう奈ですものです。過去のパターンに固執せず、常に新しい情報を取り入れ、変化する環境に適応していくことが大切なのだと思います。

2つのこと

①金利が上昇していく穏やかな流れは継続するとなると、M&Aの買い手は恐らく買う会社、事業をより選定するようになる

従って「買い手市場」になる。特に学習塾・習いごとはそうなると予想します。

②これは個人的な考えですが、「経済」という分野が今後より発展する(発展すべき)だと考えます。社会人でも、主婦の方でも、ご年配の方でも投資は出来ますから。

よって、社会人や時に大学生などもターゲットにした(勿論中学生、高校生もOK)「投資」を教える教室はどうでしょう。

多分、投資判断を与える内容になると、それは投資顧問業とかになってしまうから、その辺のリーガルチェックは必須ですが、仕組みや分析のやり方を教えていくのは特に問題ないように思います。

覚えろげながらの感覚ではありますが、

もっと投資は拡大する(または投資にお金が回るように仕向けられる)ような気がしてなりません。

この②については事業化してみたい気もするので、宜しければM&Aとは別個でお問合せください。

M&Aと絡めての事業化もいいかもしれません。

↓ ↓ ↓

学習塾・習いごと専門M&AサービスCROSS M&A(通称:クロスマ)は、業界ナンバー1の成約数を誇るBATONZの専門アドバイザーです。BATONZの私の詳細プロフィールはこちらからご確認ください。

また、弊社は、中小企業庁のM&A支援機関です。

学習塾・習いごとのM&Aについて、さらに詳しい情報や具体的な案件にご興味はありますか?どのような点でお力になれるか、お気軽にご相談ください。

↑ 中小企業庁ウェブサイト」へのリンク

関連記事

2026年01月31日

なぜ「低単価・多人数」の塾は強いのか?長期繁栄を実現する経営戦略

#リスク分散

#一人当たり単価

#収益構造

#収益構造シミュレーション

#口コミの母数

#塾運営の標準化

#学習塾経営

#授業頻度の法則

#生徒数最大化

#経営の安定化

#講習平均単価

2026年01月19日

2026年1月17日、18日に実施された大学入学共通テスト!ここから読み取る大学入試の変化

#2026年

#タイムマシン

#ベルサイユのばら

#入試改革

#大学入学共通テスト

#思考力

#探求学習

#文理融合

#新課程入試

#歴史総合

2026年01月13日

私立中学や私立高校で「大学へ直結する、思考型の学習」をテーマに学習カリキュラムを革新的に変更しようとする流れ!

#カリキュラム

#パラダイムシフト

#大学入試改革

#学習塾

#思考型学習

#探求学習

#教育の未来

#私立校

#総合型選抜

#非認知能力