M&A市場のパラダイム転換!「金利上昇」をきっかけに売り手市場から買い手市場へ!

M&A市場は今、大きな転換期を迎えています。

これまで「売り手市場」が続いていましたが、識者の中には「買い手市場へと移行する」と予測する声も上がっています。この大きな流れの背景には何があるのでしょうか?そして、この変化はM&Aを検討する企業にとってどのような意味を持つのでしょうか?

この記事では、M&A市場が売り手市場から買い手市場へと転換する可能性について、より専門的な視点から深掘りし、その根拠となる動向を詳細に解説します。

特に、「金利上昇」がこの転換を加速させる最大の要因である点に焦点を当て、さらに、学習塾・習いごと業界においてこの傾向が顕著になる可能性についても言及します。

M&A市場の現状:なぜ今は「売り手市場」なのか?

まず始めに「売り手市場」とは、「売り手」よりも「買い手」のほうが多い市場状況のことを言います。

M&A市場では、実は「売り手」も「買い手」も多くなっているのです。今までのM&Aは会社でも大企業のみが実施しているイメージだったのですが、今は政府の取り組みや民間のM&A会社の勃興も相俟って、いずれの市場参加者も増加したのだという点をまずは押さえておいてください。

しかしながら、よーいドン!でスタートした民間企業の顧客集めにおいて、「売りたい人」と「買いたい人」は圧倒的に「買いたい人」が多くなりました。同じよう上昇曲線ではなく、買いたい人が鰻のぼりに多くなった・・・そんなイメージを持っていていいです。

現在のM&A市場が「売り手市場」であると認識されているのには、いくつかの明確な理由があります。

1. 売り手側事情と買い手側事情が絡み合い、市場全体が増加

売り手増加の背景

日本の中小企業では、経営者の高齢化と後継者不足が深刻な社会問題となっています。多くの中小企業が、廃業を選択せざるを得ない状況に直面する中で、事業承継の有効な選択肢としてM&Aが注目されはじめました。

経済産業省の調査でも、中小企業の経営者の平均年齢は上昇の一途を辿っており、2020年には60歳以上が約60%を占めるなど、その深刻さが浮き彫りになっています。この背景を由々しき事態と捉えた政府や民間企業が、M&Aを積極推進するようになったのです。

このことで、これまで市場に出てこなかった優良な中小企業が、事業承継を目的としたM&Aの売り案件として増加しています。同時にM&Aに対してのイメージも少しずつ好転していきました。

買い手増加の背景

低金利政策や企業の積極的な投資姿勢により、M&A市場全体の活発化が続いています。

長く続いた低金利政策や、世界的な投資熱の高まりにより、株式や為替、不動産と同様、M&A市場全体への資金流入が多くなりました。また、2020年の新型コロナによるパンデミックなどにより先行き不安をかかえる会社が増える一方、富裕層のカネ余りも顕著となりました。

・設備投資の代わりに、技術や販路拡大をねらう成長戦略としてM&Aをおこなう企業

・高齢化にともなう労働力不足の解消手段、つまり人材確保の手段として会社を買収

・脱サラ意向が強くなり、小規模な会社を買って起業するスモールM&Aの増加

このように、実需を伴った「買い」と将来構想の中で、従来の新規事業スタートとは異なるスピードスタートを狙った買収などの需要が増加している背景があります。

売りは1件、買いは複数・・だから必然的に買い手が多くなる

この意味を説明致します。

売ろうとする人は、自分の手持ち「しか」売れないです。

しかし、買おうとうする人は、手持ちは関係なく「買いたい候補」は複数あります。ですから、必然的に買い手が多くなる構図です。

買い手は複数回答可みたいな感じです。

例えば、

■中古車販売の会社を買収したい

このような気持ちで最初は買収を考えたけれど、色々とサイト情報を見るうちに、歴史ある金型の会社の魅力も感じ始めた。そうかとおもえば運送会社の売り物が出た!など、当初の計画が少し大きく膨らんだり、別業種に飛ぶことも往々にしてあるのです。

2. スタートアップのアーリーイグジットの増加

近年のスタートアップエコシステムの発展に伴い、設立間もない企業や、まだ成長途上にあるスタートアップ企業が、比較的早期にM&Aによる売却(アーリーイグジット)を選択するケースが増加しています。

これは、投資家からのプレッシャーや、事業成長を加速させるための戦略的なM&A、あるいは大手企業の新規事業創出の手段としての買収など、多様な要因が絡み合っています。特に、成長の見込みがあるテクノロジー系スタートアップや、特定のニッチ市場で優位性を持つ企業は、高値で取引される傾向にあり、売り手市場を形成する一因となっています。

これらの要因により、M&A市場には、事業承継目的のものから投資的目的のものまで、実に多様な市場に成長していきました。

質の高い売り案件が豊富に供給されてきたのですが、それを上回る勢いで買い手が膨張的に増加したこともあって、売り手側が有利な条件で交渉を進めやすい「売り手市場」が形成されてきました。

M&A市場のパラダイム転換!買い手市場への移行を示す3つの兆候

しかし、この売り手市場の状況は、決して永遠に続くものではありません。

「市場」と名のつくものが、一方方向のみに動くのは歴史上どこを見てもありません。

そして、お金が動く世界であり、案件が頻繁に取引されているということは、「相場」が存在するということになります。

相場が存在するということは、需要と供給です。需要と供給は市場原理でもっともシンプルです。

M&A市場は今後、「買い手市場」へと転換していく可能性を秘めています。

以下にしめす内容は、証券会社に20年務めた CROSS M&A(通称:クロスマ)のアドバイザーが冷静に分析して、これから世界はこう動くというものを示したものです。

とは言え、これは私じゃなくても誰でも予想できることです。ということは、先に気付いた人がおいしいところを取ります。

不動産の価格上昇が大騒ぎされていて、狂騒曲的になっています。

これ、危ないと思いませんか?

M&A市場の圧倒的に買い手が多い事態は、必ず是正されます。

以下3つが要素です。

1. 景気後退による売り案件の増加と買い手の慎重化

経済全体の景気後退は、M&A市場に大きな影響を与えます。

景気が悪化すると、企業の業績は悪化し、資金繰りが厳しくなる企業が増加します。事業の継続が困難になったり、経営再建のために新たな資本や経営資源が必要になったりする企業が増えることで、M&Aによる事業売却を検討する企業が増加します。

これにより、市場に出る売り案件の供給が飛躍的に増加する可能性があります。

一方で、景気が後退すると、買い手企業も将来の不確実性を考慮し、M&Aのような大規模な投資にはより慎重になります。資金調達環境の悪化や、自社の事業への影響を懸念し、積極的な買収活動を控える傾向が強まります。

このように、「売り案件は増えるものの、買い手が減少する」という需給のミスマッチが発生することで、買い手側がより有利な条件でM&A交渉を進められる「買い手市場」へと傾いていくことが予想されます。

景気動向とM&A件数の関係性について

景気動向とM&A件数には、複雑な関係が見られます。一般的に、好景気時には企業の成長戦略としてのM&Aが活発化し、件数は高水準で推移します。しかし、不景気に転じると、一時的にM&A件数が減少するものの、その後は資金繰り悪化や事業再編を目的としたM&Aが増加し、全体として高水準を維持する傾向が見られます。

この際、優良案件の価格は下落傾向に転じることが多くなります。景気後退期において売り案件が増加し、買い案件が減少する局面では、買い手市場への移行が加速すると考えられます。

2. 事業承継問題のさらなる深刻化

前述の通り、日本の中小企業における事業承継問題は喫緊の課題であり、今後さらに深刻化していくことが予測されています。

中小企業庁の「中小企業白書」などを見ると、経営者の引退年齢が近づいているにもかかわらず、後継者が決まっていない企業が多数存在することが繰り返し指摘されています。団塊の世代の経営者が完全に引退する時期を迎えることで、M&Aによる事業承継のニーズは、量的にも質的にもこれまで以上に高まるでしょう。

事業承継を急ぐ売り手が増加すれば、多少の価格交渉に応じざるを得ない状況も増えてきます。買い手側は、多くの選択肢の中から、より自社の戦略に合致し、かつ有利な条件で買収できる企業を選びやすくなります。これは、紛れもなく買い手優位の市場環境を形成する要因となります。

中小企業における後継者不在率の動向について

中小企業庁のデータによると、経営者の高齢化に伴い、後継者不在の企業が依然として多数存在しています。特に、2020年代後半から2030年代にかけて、団塊ジュニア世代の経営者引退期と重なることで、後継者不在率はさらに上昇し、事業承継ニーズが一段と高まることが予想されます。このような状況は、M&A市場における売り案件の増加を促し、買い手側が交渉において優位に立つ要因となります。

3. 金利上昇によるM&A資金調達の難化:買い手市場化の決定打

そして、M&A市場を売り手市場から買い手市場へと転換させる、最も強力な要因となりうるのが「金利上昇」です。

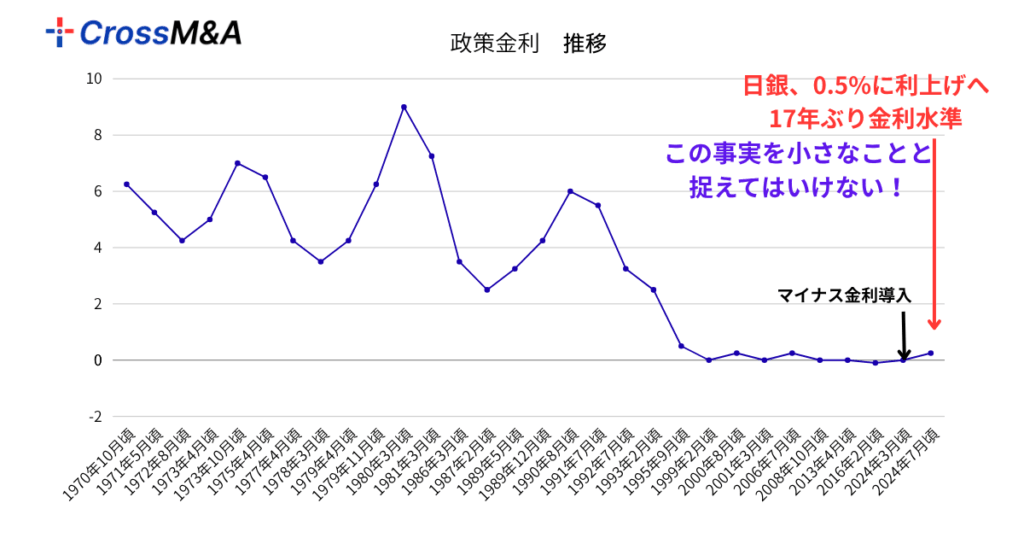

ここで、下図の政策金利の推移をご確認ください。

↑

1970年から今に至る政策金利の動きですが、今回、日銀は0.5%に利上げを実施しました。これは実に17年ぶりのことです。

世界はカオスになっています。

それは政治的にも軍事的にも経済的にもです。

トランプ大統領は、金利を据え置くパウエルFRB議長を再三再四にわたり非難しています。トランプ大統領は色々な国とディールをしています。

天性のビジネス感覚のまま政治の世界を動かしています。はっきり言って、今もっとも発言や行動が監視されている人と言っても過言ではないでしょう。

そして日本がドル高円安になった一番の理由は、日米の金利差です。

ところが米国を金利を下げたがっていて、日本は金利を上げるトリガーを引きました。どう考えてもマーケットの世界で(あらゆる)巻き戻しが起こります。

上記のグラフを見ても、今回の0.5%の利上げは、何の変哲もない「ほんのちょっと変化」としか見えないかもしれません。

そうではないのです。

利上げのスイッチが入ったという捉え方をしてください。

今後、利上げは間違いなく起こってきます。

この利上げの影響は様々なかたちで静かに、または激しく市場を揺さぶることでしょう。

株価 過去最大の値下がり ブラックマンデー超え“4つの要因”というNHKの記事がとても分かりやすいので、是非一読されてみてください。ここに書かれた「下げの原因」を紐解いていけば、また同じことが起る可能性がゼロではないことがわかります。

M&Aを行う際、多くの買い手企業は、自己資金だけでなく、金融機関からの融資を活用して買収資金を調達します。LBO(レバレッジド・バイアウト)に代表されるように、買収対象企業の将来キャッシュフローを担保に融資を受けるケースも一般的です。

金利が上昇するということは、このM&A資金の調達コストが直接的に増加することを意味します。

金利上昇がM&Aに与える影響

- 買収価格の上限引き下げ: 調達コストが増加することで、買い手がM&Aに投じられる総額が実質的に減少します。これにより、提示できる買収価格の上限が引き下げられる可能性があります。

- IRR(内部収益率)の低下: M&A投資の採算性を測る指標であるIRRは、金利が上昇すると低下します。これは、借入コストが増えることで、投資のリターンが減少するためです。投資家や企業は、IRRの基準を満たせなくなることで、M&Aを断念するケースが増加します。

- デューデリジェンスの厳格化: 資金調達が難しくなることで、買い手はより慎重に投資対象を見極めるようになります。デューデリジェンス(DD)が厳格化され、リスク評価がよりシビアになる傾向があります。

- ノンリコースローン・メザニンローンの審査厳格化: LBOなどで利用されるノンリコースローンやメザニンローンといった高リスク性の融資に対する金融機関の審査が厳格化され、融資自体が受けにくくなる可能性もあります。

- 資金調達そのものの困難化: 金融市場全体の金利上昇は、銀行の貸し出し姿勢にも影響を与え、M&Aに限らず企業全般の資金調達が難しくなる可能性があります。

これらの要因により、M&Aに意欲があっても資金調達が困難になったり、買収の採算性が合わなくなったりする買い手が増加します。

結果として、M&A市場における買い手候補の数が減少し、売り手はより買い手を見つけにくくなり、価格交渉においても買い手側に有利な状況が生まれるのです。

金利水準とM&A件数・価格の関連性について

金利が上昇すると、M&Aに必要な資金調達のコストが増大します。

これにより、M&Aの検討自体を見送る買い手が増加し、結果としてM&Aの全体件数が減少する傾向が見られます。

また、買い手企業が提示できる買収価格も、資金調達コストの上昇分だけ抑制されるため、M&Aの平均価格も下降する傾向にあります。

特に金利が一定水準を超えると、この件数と価格の下落は顕著になる可能性を秘めています。

学習塾・習いごと業界におけるM&A市場の特殊性

M&A市場全体の動向に加え、学習塾・習いごと業界は、特に金利上昇の影響を強く受け、買い手市場への転換が顕著になる可能性を秘めています。その理由は以下の通りです。

1. 施設投資と運転資金の割合が高い事業構造

学習塾や習いごと教室は、立地や内装、設備など、一定の初期施設投資が必要です。また、毎月の賃料や人件費(講師料など)といった固定費の割合が比較的高く、まとまった運転資金を要するビジネスモデルです。

M&Aにおいて、これらの資産や運転資金を賄うために、多くの買い手は金融機関からの融資に依存します。金利が上昇すると、これらの調達コストが直接的に経営を圧迫し、M&A後の財務健全性にも影響を与えるため、買い手はより慎重にならざるを得ません。

2. 小規模事業者が多く、金融機関からの評価がシビアになる傾向

学習塾や習いごと教室は、個人経営や小規模な法人が多数を占める業界です。一般的に、金融機関は大規模な企業に比べて、小規模事業者への融資に対してより慎重な姿勢を取る傾向があります。これは、財務基盤の脆弱性や事業リスクの高さなどを懸念するためです。

金利上昇局面では、この傾向がさらに強まります。金融機関はリスクの高い融資を抑制する方向に動くため、小規模な学習塾・習いごと教室の買収資金の融資審査はより厳しくなり、結果としてM&Aが成立しにくくなる可能性があります。

3. 少子化による市場規模の縮小懸念

日本全体で少子化が進行していることは周知の事実です。学習塾・習いごと業界は、ターゲットである子どもたちの人口減少に直面しており、中長期的な市場規模の縮小懸念が常に存在します。

買い手は、将来的な市場縮小リスクを考慮に入れるため、買収価格を低く見積もったり、より高水準のリターンを求めたりする傾向があります。この少子化という構造的な問題は、買い手にとって有利な交渉材料となり、学習塾・習いごと業界のM&Aを買い手市場へと誘導する要因となります。

学習塾・習いごと業界のM&Aにおける金利上昇の影響について

金利上昇は、学習塾・習いごと業界のM&Aにおいて、複合的な影響を及ぼします。M&A資金の調達コストが増加することで、買い手は買収価格を抑制せざるを得ず、投資利回りの低下を招きます。

同時に、金融機関の融資姿勢が厳格化するため、特に小規模な案件では資金調達が困難になるケースが増えるでしょう。これらの要因が組み合わさることで、買い手の投資意欲が減退し、M&A件数全体が減少する方向に働き、売り手市場から買い手市場への転換が加速する要因となります。

加えて、少子化による市場縮小懸念や、施設投資・運転資金の負担が大きいという業界特有の事情も、この傾向を強めることになります。

M&A戦略の再構築:市場の変化に適応する

M&A市場が売り手市場から買い手市場へと転換する可能性が高まる中で、M&Aを検討する企業は、この変化を認識し、新たな戦略を構築する必要があります。

売り手企業が今、すべきこと

買い手市場への移行は、売り手企業にとっては「売り急ぎ」や「価格下落」のリスクを伴います。しかし、適切な準備と戦略があれば、不利な状況を回避し、成功に導くことも可能です。

市場、マーケットの動きは早いです。もし、そろそろと思ったら是非一度ご相談ください。

理想の買い手を見つけるための戦略を是非知っておいてください。

- 早期の検討と準備: 事業承継を考えている場合、早めにM&Aの検討を開始し、専門家(M&A仲介会社、会計士、弁護士など)に相談することが重要です。早期に準備を進めることで、企業価値を高めるための施策を講じる時間的余裕が生まれます。

- 企業価値の向上: 財務状況の改善、収益性の向上、既存顧客基盤の強化、DX(デジタルトランスフォーメーション)推進による生産性向上、従業員の育成など、企業価値を高めるための具体的な施策を講じましょう。買い手が魅力を感じる要素を増やすことが、有利な条件を引き出す鍵となります。

- 情報開示の透明性: デューデリジェンスに備え、財務諸表や契約書、許認可情報など、企業のあらゆる情報を整理し、透明性の高い情報開示ができる体制を整えておくことが重要です。これにより、買い手からの信頼を得やすくなります。

- 複数の買い手候補との交渉: 可能な限り複数の買い手候補と交渉を進めることで、競争原理を働かせ、より良い条件を引き出す可能性が高まります。

- 専門家との連携: M&Aは専門性の高いプロセスです。信頼できるM&Aアドバイザーや専門家と連携し、適切な助言を受けながら進めることが成功への近道です。

買い手企業が今、すべきこと

買い手市場への移行は、買い手企業にとって「優良な案件を有利な条件で獲得できる機会」を意味します。この機会を最大限に活かすための戦略が必要です。

- 明確なM&A戦略の策定: 何のためにM&Aを行うのか、どのような企業を買収したいのか、明確なM&A戦略を策定することが重要です。ターゲットとする業界、事業規模、地域、シナジー効果などを具体的に定義することで、効率的なM&A活動が可能になります。

- 資金調達の準備と計画: 金利上昇局面においては、資金調達の重要性がより一層増します。自己資金の確保、金融機関との関係構築、多様な資金調達手段の検討など、M&Aに必要な資金を安定的に確保するための計画を立てましょう。

- デューデリジェンスの強化: 買い手市場では、選択肢が増える一方で、リスクを抱える案件も増える可能性があります。財務、法務、事業、人事など、多角的な視点から厳格なデューデリジェンスを実施し、リスクを徹底的に洗い出すことが不可欠です。

- PMI(M&A後の統合)計画の策定: M&Aは買収して終わりではありません。買収後の統合プロセスであるPMIを円滑に進めるための計画を事前に策定しておくことが重要です。組織文化の融合、システム統合、人材マネジメントなど、多岐にわたる課題をクリアすることで、M&Aの成功確率を高めます。

- 長期的な視点での投資判断: 目先の価格交渉だけでなく、買収対象企業が自社の将来的な成長にどのように貢献するかを長期的な視点で判断することが重要です。

まとめ:市場の変化を捉え、戦略を適応させる

M&A市場は、景気動向、事業承継問題、そして最も重要な「金利上昇」といった複数の要因によって、売り手市場から買い手市場へとその姿を変えつつあります。

特に、学習塾・習いごと業界においては、その事業特性からこの変化がより顕著に表れる可能性があります。

この大きな流れは、M&Aを検討するすべての企業にとって、新たな課題と同時に、新たな機会をもたらします。市場の動向を正確に理解し、それに基づいた適切なM&A戦略を構築することが、これからの事業展開を成功させるための重要な要素となるでしょう。

変化する市場環境を捉え、M&A戦略を適応させることで、事業の持続的成長を目指しましょう。

学習塾・習いごと専門M&AサービスCROSS M&A(通称:クロスマ)は、業界ナンバー1の成約数を誇るBATONZの専門アドバイザーです。BATONZの私の詳細プロフィールはこちらからご確認ください。

また、弊社は、中小企業庁のM&A支援機関です。

学習塾・習いごとのM&Aについて、さらに詳しい情報や具体的な案件にご興味はありますか?どのような点でお力になれるか、お気軽にご相談ください。

↑ 中小企業庁ウェブサイト」へのリンク

関連記事

2026年08月07日

M&Aにおける売り手市場・買い手市場の違いとは?不動産取引との共通点と学習塾の事例から解説

#M&A

#不動産の売却

#事例

#事業譲渡

#企業価値

#価格交渉

#売り手市場

#学習塾

#買い手市場

#買収戦略

2026年08月06日

【学習塾の事業譲渡ガイド】塾を継続しながらBATONZで良い縁を待つ!準備書類から強気の価格設定・PV向上テクニックまで解説

#BATONZ掲載

#CROSS M&A

#事業譲渡

#塾売却

#塾譲渡

#学習塾

#学習塾M&A

#準備書類

#経営継続

#譲渡金額設定

2026年08月04日

学習塾経営の最後の大仕事:閉校を選択する前に知っておくべき事業譲渡

#M&A

#コンサル

#ブローカー

#リスク

#事業承継

#学習塾

#見極め

#買い手選び

#転売

#避けるべき